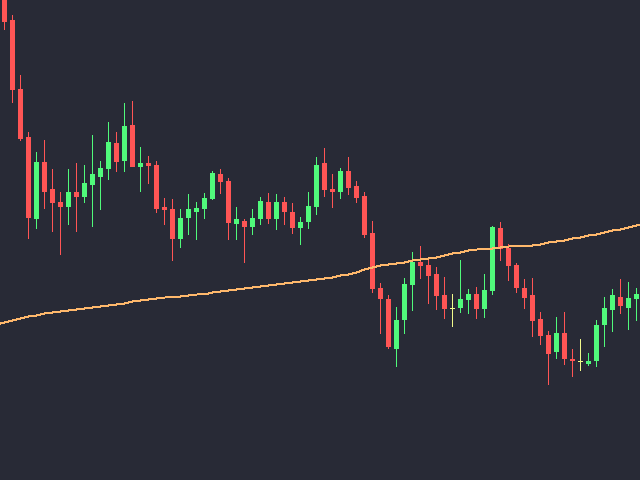

A VWAP é uma média móvel ajustada pelo quantity, ou seja o peso de cada preço corresponde ao volume de ações negociadas no período, dando mais importância ao período em que se tenha mais negociações. [1]

VWAP = amount(price[i]*volume[i]) / sum(volume[i])

É possível configurar o período que será utilizado para o calculo da VWAP, a cor, a espessura e o estilo da linha.

A linha é desenhada desde a o começo da série disponível apenas uma vez para economizar recursos computacionais, a atualização perform indicador pelos dados novos recebidos é feita sem alterar os dados já calculados.